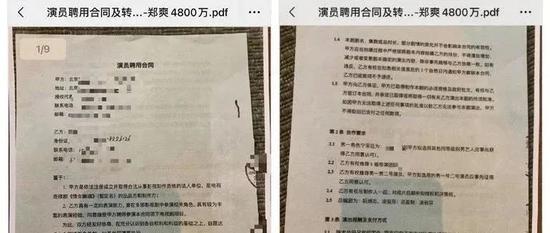

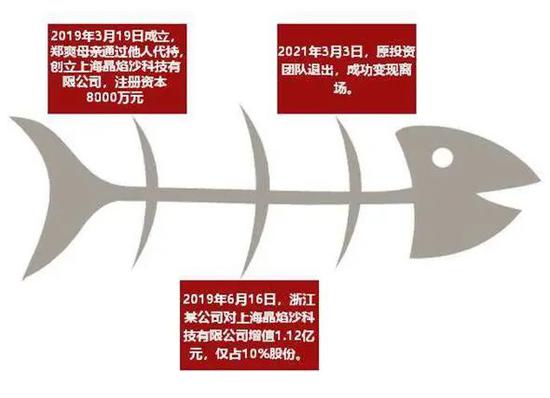

即使是我这样的专业人士看到这个操作也叹为观止,下面从技术层面分析一下这个避税操作: 1。通过他人代持避免关联方交易。由于公司名义股东是没有关系的其他人,所以之后进行增资和最后接盘的即使是该电视剧的投资方、制片人或者其他利益相关人,也无法发现该交易与郑爽有任何关系,这个技术叫做“关联方遮蔽”。 2。原投资团队从公司成立到离场仅仅一年时间,由于认缴制的关系,成立这个公司虽然注册资本8000万,但是实际出资额可能极低,然后通过由他人大额增资但只占极少数股份的手段,大量资金进入留存收益,最后卖出所持股份,将留存收益按照持股比例获取交易对价,大额套现离场。这种方法俗称“股权洗澡”。 3。由于超额增资只影响资本公积科目未影响企业实收资本,同时持股10%的小股东未进行股权变更,所以这次增资行为在企业的工商登记信息里是没有记录。但是这全套操作都是符合相关法律规定,真正做到了润物细无声。 通过这种做法成功将郑爽1.12亿本该纳入综合所得计算的劳务收入变成了股权转让所得,个税由45%变成了20%。(注:1.2019年个税已经将劳务纳入综合所得,适用3%—45%的税率。2。有些文章认为公司增资多缴了印花税,但是劳务类合同和产权转移书据印花税税率都是万分之五,没有增加税收负担。) 和范冰冰上次利用国内税收洼地这种简单粗暴的避税手法相比,这次郑爽的避税手法提高了太多档次,可以说如果不是内部人爆料,仅凭外部数据,税务局根本不可能将这个股权变动和郑爽的演出劳务联系起来,更不要说否定这次增资的商业实质,认定为劳务收入了。

|

楼主

楼主 显身卡

显身卡