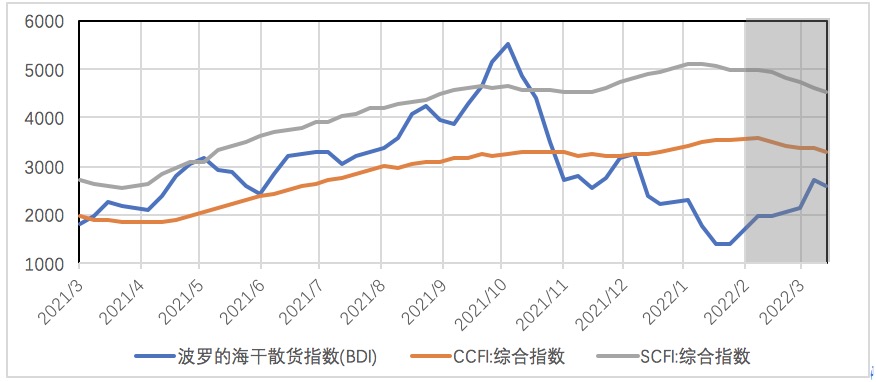

08。出口隐忧可能显现 在国际局势动荡和国内疫情干扰的影响下,3月出口隐忧可能显现。1-2月出口同比增长16.3%,实现了“开门稳”,开年出口稳增长的实现主要来自外需粘性和政策护航。3月,海外需求“喜忧交织”,国内生产显著受疫情拖累,出口放缓体现在以下方面。一是国内3月的生产受疫情干扰,对出口供给造成拖累。华东和华南的部分地区面临停工停产,期间生产供给受挫。BCI招工前瞻指数3月录得66.7,是自2020年9月以来最低水平。反观东南亚部分经济体的生产制造修复良好,2月,越南、泰国、菲律宾的PMI分别高于前值0.4、0.8和2.8个百分点。在当前国内生产受制于疫情、东南亚普遍生产扩张的情况下,我国出口份额可能面临一定程度被替代。二是全球经济预期放缓,欧洲经济承压,外需拉动可能减弱。鉴于新兴国家债务高企和全球粮食能源紧缺,联合国贸发会于近日将全球经济增长由3.6%下调至2.6%。特别是欧洲地区严重依赖俄罗斯能源,俄乌冲突对欧洲经济增长可能造成拖累。今年1-2月,欧盟反超东盟,重返中国第一大贸易伙伴位置。一旦全球经济增长放缓,欧盟对我国出口的拉动将明显弱化。截至3月23日,CCFI和SCFI回落至去年11-12月的水平,体现需求放缓和国际形势对我国出口造成一定程度的负面影响。三是虽然海外局势动荡,但不排除出口“危中有机”。美国于3月下旬宣布重新豁免部分对华进口关税。据测算,目前延期清单中的商品约占我国对美出口的12%。此时美国重新豁免部分对华进口关税,可能促使部分对华商品的需求回暖。目前我国仍与俄乌两国保持贸易往来,俄罗斯占我国总出口比重约为2.3%,当欧美对俄罗斯实施贸易及金融制裁时,自俄贸易需求及相关产业拉动可能有小幅提振。综合考量,预计3月出口增速可能为8%,一季度出口增速可能为15%。

|

楼主

楼主 显身卡

显身卡