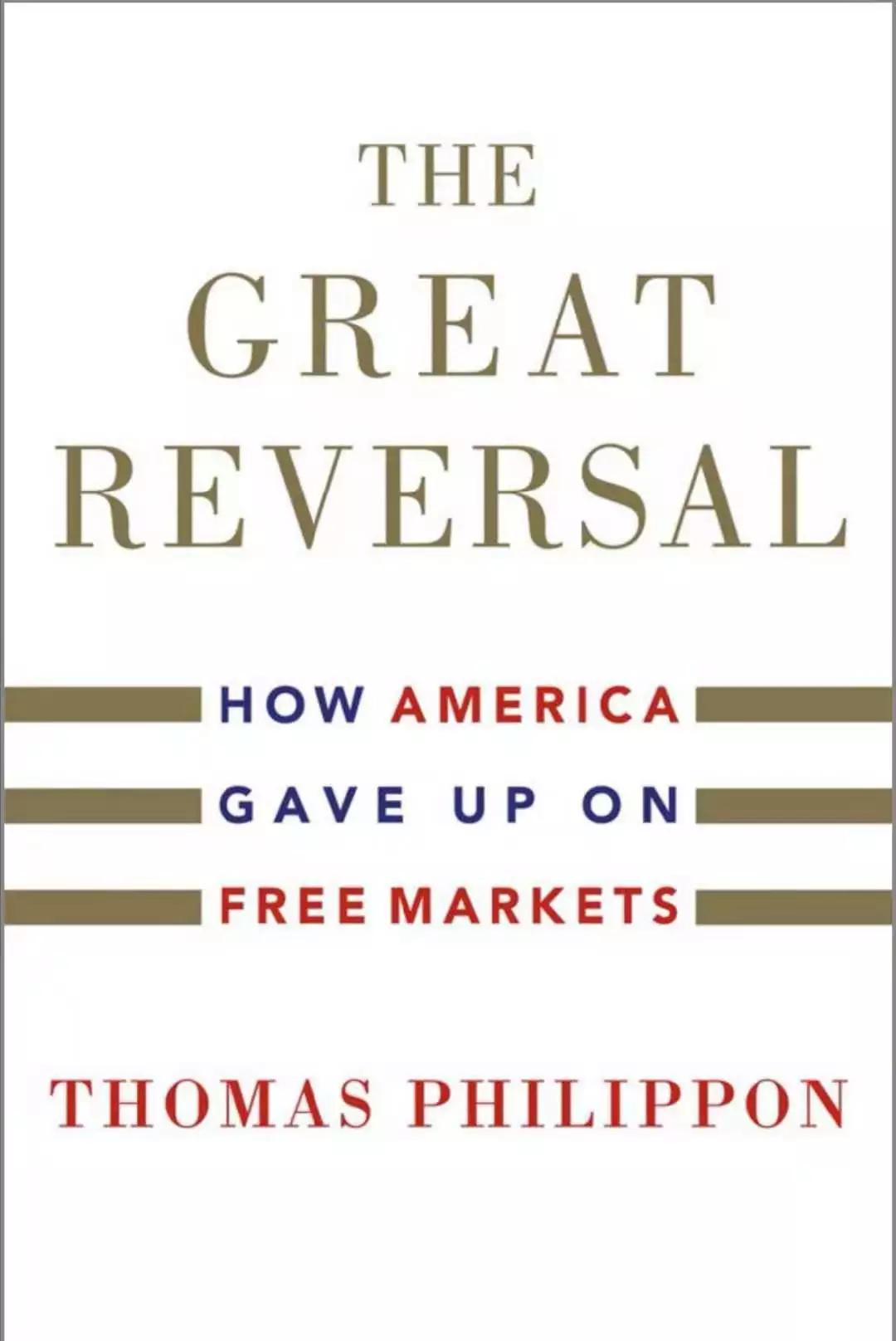

2 竞争是个好东西,然而美国还有吗? 让菲利蓬感受到美国自由市场魅力不再的诱因,是他个人的钱包体会到了物价变化的冷暖。 20年前美国的机票和上网费用都比法国要低,而现在情况则正好相反。美国的物价相对变贵,他认为原因在于,过去20年里美国经济的大多数部门竞争都有所缓和,集中程度则在缓慢但稳定地上升。同时带来行业领跑公司地位日益稳固,股东获利和收益增加,投资减少,生产率增长则在下降。 只要是看过亚当·斯密或者大卫·李嘉图小白绘本的人,都知道竞争是个好东西: 竞争会促进增长,因为它带来更高的产出和更多的就业; 竞争也会减少不平等,因为竞争会增加工资; 竞争还会鼓励投资,推动企业创新,因为没有什么能像竞争对手的威胁那样逼迫一家公司不断提升产品质量和改善客户服务。 然而,现在那些领先的美国公司已经减弱了提升产品和服务的紧迫感,因为他们领先的地位变得牢不可破。 研究者发现在1982到2012年间,制造业、零售业、批发贸易、服务业、金融业、公用事业和运输业6个行业的集中度都明显提高,领先公司的利润率正在上升,相对优势变得更加持久。与20年前相比,目前行业领袖面临挑战和被取代的可能性较小。 竞争确实会带来赢者通吃的马太效应。 (马太效应是指强者愈强、弱者愈弱的现象,是社会学家和经济学家们常用的术语,反映的社会现象是两极分化,富的更富,穷的更穷)

但是,当行业集中度提高和企业利润率上升同时出现时,有两种可能的解释: 一种是,行业领跑者的效率越来越高,所以它们的市场份额和利润都在增长,当“明星公司”提升生产率让竞争激烈时,集中带来利润增长是个好消息; 而另一种是,国内竞争减少了,领跑者优势更加稳固,他们的市场份额不受威胁,因此可以收取高价,当国内竞争减少时,集中带来利润增长是个坏消息。 由于投资减少,使得第二种解释更贴近现实。因为历史证据表明,成功的公司和行业保持着高水平的投资。 一般来说,当竞争充满活力时,成功的企业需要吸收更多资源,他们会进行更多投资并雇用更多人手来努力扩大优势。 然而,实际情况是过去20年美国的商业投资一直低位运行,尤其是近年来投资相对于公司利润一直保持低位。即使几轮量化宽松带来的廉价资金都没有刺激大规模投资,这意味着领先者可以凭借优势地位赚到“容易钱”,而不必选择扩大投资。 在美国近年来行业集中度提高与投资之间确实存在负面关系,头部公司的投资和资本份额有所下降,而他们的利润率却在上升。 这带来的后果是,21世纪头十年,所有部门都出现了活力下降的现象,包括传统高增长的信息技术部门也是如此。 那么行业集中究竟是如何发生的呢? 菲利蓬认为集中来自于两种主要力量:新公司的进入行业并成长,以及现有公司的退出和合并。 首先,现在创立新公司的门槛越来越高。 虽然人们经常听到硅谷车库的创业神话,但事实上现在美国成立不到5年的初创企业数量不及以往。1980年时初创企业占美国企业总数的一半、并雇佣了20%的就业人口。如今这一比例要小得多,初创公司占企业总数的比例下降了约10个百分点,只雇用美国劳动力的10%左右。 其次,大量的并购也让独立企业的数量减少,竞争也随之减弱。 大约在1980年前后,美国有大约5000家上市公司。上市企业数量在1997年达到顶峰,约为7500家。此后上市公司数量减少了一半以上,主要是大量合并造成的。这些并购在很大程度上是为了巩固在美国市场上的优势地位,使合并后的公司能够增加市场份额并降低成本。 越来越大的公司,越来越弱的竞争,让集中市场在自由道路上渐行渐远。 缺乏竞争的后果是投资更少、生产率更低、增速更慢以及更多的不平等。

|

发表于 2019-11-18 08:45

发表于 2019-11-18 08:45

显身卡

显身卡